¿Qué es una Roth IRA? Cómo funciona y por qué es una de las cuentas más poderosas para invertir

Si alguna vez has buscado “qué es una Roth IRA” o “cómo empezar a invertir,” probablemente has visto el término Roth IRA aparecer una y otra vez. Y si nadie te explicó qué significa exactamente, es fácil seguir pasando de largo.

Este artículo es un desglose completo: qué es una Roth IRA, cómo funciona, y por qué vale la pena entenderla antes de invertir un solo dólar.

¿Qué es una Roth IRA?

Una Roth IRA es una cuenta de inversión para el retiro en la que tu dinero crece libre de impuestos y los retiros en la jubilación también son libres de impuestos.

Desglosemos el término:

- Individual – es tuya de manera personal, no está vinculada a un empleador. La abres tú misma, tú la controlas, y te acompaña sin importar dónde trabajes.

- Cuenta de retiro – está diseñada para invertir a largo plazo, generalmente dinero que planeas dejar sin tocar hasta los 59½ años o más.

- Crecimiento libre de impuestos – esto es lo que la diferencia de casi cualquier otra cuenta de inversión, y lo veremos en detalle más adelante.

Puedes abrir una Roth IRA en una plataforma como Fidelity, Schwab, o Vanguard con $0. Una vez abierta, haces contribuciones e inviertes ese dinero – en fondos indexados (index funds), ETFs (fondos cotizados en bolsa) u otras inversiones de tu elección. Tu dinero crece con el tiempo, y cuando llegue el momento de retirarlo en la jubilación, no pagas impuestos sobre nada de eso.

Cómo funciona una Roth IRA (y su crecimiento libre de impuestos)

La diferencia clave está en entender la distinción entre crecimiento gravable y crecimiento libre de impuestos – ahí es donde vive el verdadero poder de esta cuenta.

En una cuenta de inversión gravable (taxable investment account), parte de tu crecimiento puede reducirse por impuestos sobre dividendos o ganancias de capital. En una Roth IRA, los retiros calificados en la jubilación son completamente libres de impuestos.

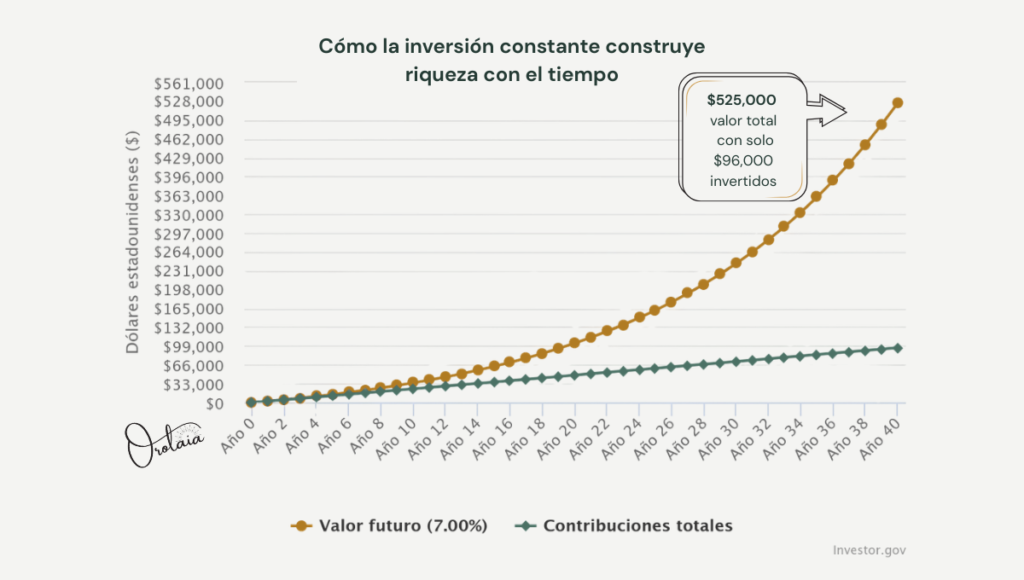

Así se ve en números reales:

Imagina que inviertes $200 al mes a partir de hoy. A un rendimiento promedio anual del 7%, en 40 años tendrías aproximadamente $525,000 dólares.

En una cuenta gravable, parte de ese crecimiento podría reducirse por impuestos a lo largo del tiempo. En una Roth IRA, esas inversiones crecen sin impuestos anuales – y los retiros calificados en la jubilación son libres de impuestos.

En otras palabras, esos $525,000 podrían ser completamente tuyos.

Cuanto más tiempo permanezca invertido tu dinero, más poderoso se vuelve ese crecimiento libre de impuestos. Eso no es exclusivo de ningún tipo de inversionista – así funciona la matemática.

Este contenido es únicamente educativo y no constituye asesoría financiera. Los rendimientos reales variarán según el desempeño del mercado y las circunstancias individuales.

Límites de contribución a una Roth IRA (2026)

El IRS establece límites anuales sobre cuánto puedes aportar a una Roth IRA cada año.

Límites de contribución para 2026:

- Menores de 50 años: $7,500/año: aproximadamente $625/mes o $144/semana

- 50 años o más: $8,600/año (incluye una contribución adicional de $1,100)

Algunas reglas importantes:

- Puedes contribuir hasta el límite – no estás obligada a alcanzarlo. Incluso $25 al mes cuenta.

- Puedes contribuir a una Roth IRA y a un plan 401(k) de tu trabajo en el mismo año – tienen límites separados.

- Tienes hasta el día de impuestos (generalmente el 15 de abril) para hacer contribuciones del año fiscal anterior. Es decir, en abril de 2027 aún puedes hacer contribuciones para 2026.

- Solo puedes contribuir ingresos ganados – dinero de un empleo, trabajo freelance o trabajo por cuenta propia. Los ingresos de inversiones no cuentan.

Límites de ingreso para una Roth IRA

No todas las personas pueden contribuir a una Roth IRA — el IRS reduce la elegibilidad a partir de ciertos niveles de ingreso.

Los límites a continuación aplican para el año fiscal 2026:

| Estado de declaración | Contribución completa | Contribución parcial | Sin contribución |

|---|---|---|---|

| Soltera / Cabeza de familia | Menos de $153,000 | $153,000–$168,000 | Más de $168,000 |

| Casada declarando conjuntamente | Menos de $242,000 | $242,000–$252,000 | Más de $252,000 |

Si tu ingreso cae en el rango de “contribución parcial,” aún puedes contribuir – solo en un monto reducido. Si superas el límite por completo, existen otras estrategias disponibles (como una estrategia conocida como backdoor Roth IRA), pero ese es un tema para un artículo más avanzado.

Para la mayoría de las personas que están comenzando su camino financiero: muy probablemente calificas para la contribución completa.

Roth IRA vs. IRA tradicional: ¿cuál es la diferencia?

Es posible que también hayas escuchado hablar de una IRA tradicional (Traditional IRA). Así se comparan:

| Roth IRA | IRA tradicional | |

|---|---|---|

| Cuándo pagas impuestos | Ahora (contribuciones son después de impuestos) | Después (pagas impuestos al retirar) |

| Crecimiento | Libre de impuestos | Diferido de impuestos |

| Retiros en la jubilación | Libres de impuestos | Gravados como ingreso |

| Retiros obligatorios | Ninguno | Deben comenzar a los 73 años |

| Ideal para | Quienes esperan estar en un tramo impositivo más alto en el futuro | Quienes esperan estar en un tramo más bajo en el futuro |

Para la mayoría de las personas que están en etapas tempranas de sus ingresos – y esperan que su ingreso crezca con el tiempo – la Roth IRA tiende a ser la mejor opción. Pagar impuestos sobre las contribuciones ahora, y no volver a pagarlos sobre décadas de crecimiento, generalmente es el mejor trato.

¿Puedes retirar dinero de una Roth IRA?

Esto sorprende a muchas personas: puedes retirar tus contribuciones (no tus ganancias) en cualquier momento, por cualquier razón, sin penalidades.

Eso significa que si contribuyes $5,000 este año y enfrentas una emergencia real dentro de dos años, puedes retirar esos $5,000 sin penalidad. Las ganancias permanecen invertidas – pero tus contribuciones originales siempre son accesibles.

Esto hace que la Roth IRA sea especialmente adecuada para quienes todavía están construyendo su base financiera. No es una caja fuerte cerrada. Es una cuenta de inversión a largo plazo que también te da cierta flexibilidad cuando la vida no sale como se planeó.

Por qué una Roth IRA es tan poderosa para invertir a largo plazo

Muchos de nuestros padres trabajaron duro y ahorraron lo que pudieron. Pero invertir a largo plazo de manera libre de impuestos no era algo a lo que muchos tenían acceso – ni algo que se explicara con claridad. La Roth IRA existe desde 1997, y está disponible para cualquier persona con ingresos ganados, desde su primer dólar.

En cualquier punto de tu camino financiero, el mejor momento para abrir una es tan pronto como seas elegible. Cada año que tu dinero crece libre de impuestos dentro de una Roth IRA es un año trabajando a tu favor. Empezar ahora, con lo que sea realista para ti, siempre será mejor que esperar el momento “correcto” o el monto “correcto.”

Eso no es motivación. Eso es solo matemática.

Y la riqueza construida de esta manera – de forma constante, libre de impuestos, a lo largo de los años – no solo cambia tu propio futuro. Cambia lo que eres capaz de dejar a quienes vienen después de ti.

Resumen rápido:

Beneficios de una Roth IRA

- ✅ Tu dinero crece completamente libre de impuestos

- ✅ Sin impuestos al retirar en la jubilación

- ✅ Tú la controlas – no tu empleador

- ✅ Ábrela con $0 – sin mínimo requerido

- ✅ Contribuye desde $5 a la vez

- ✅ Tus contribuciones son siempre accesibles en una emergencia

- ✅ Límite 2026: $7,500/año (menores de 50) / $8,600/año (50 años o más)

Preguntas frecuentes sobre la Roth IRA

¿Qué es una Roth IRA en términos simples?

Una Roth IRA es una cuenta de inversión para el retiro en la que tu dinero crece libre de impuestos y no pagas impuestos al retirar en la jubilación.

¿Puedo retirar dinero de una Roth IRA?

Sí. Puedes retirar tus contribuciones en cualquier momento sin impuestos ni penalidades, pero las ganancias generalmente deben permanecer invertidas hasta los 59½ años.

¿Cuánto puedo contribuir a una Roth IRA?

En 2026, las personas menores de 50 años pueden contribuir hasta $7,500 al año, y quienes tienen 50 años o más pueden contribuir $8,600.

¿Es mejor una Roth IRA que una IRA tradicional?

Depende de tu situación tributaria, pero muchos inversionistas que están comenzando prefieren la Roth IRA porque permite crecimiento libre de impuestos y retiros libres de impuestos en la jubilación.

¿Lista para abrir la tuya?

Ahora que entiendes qué es una Roth IRA y cómo funciona, el siguiente paso es abrirla.

En el próximo artículo, te guiamos paso a paso sobre cómo abrir una Roth IRA en Fidelity – desde crear tu cuenta hasta hacer tu primera contribución.

Lo que sigue en esta serie:

- 👉 Cómo abrir una Roth IRA en Fidelity: paso a paso → (Próximamente)

- 👉 Cómo invertir dentro de tu Roth IRA: empezando con solo $5 → (Próximamente)

¿Estás comenzando desde el principio?

- 👉 Cómo empezar a invertir con poco dinero →

- 👉 Descarga gratis el Checklist de Crédito con Claridad → antes de invertir