Roth IRA vs. 401k: ¿cuál deberías elegir primero?

Si has seguido esta serie, ya sabes qué es una Roth IRA, cómo abrir una y cómo invertir dentro de ella. Pero en algún momento, especialmente si tienes un trabajo que ofrece un plan 401k, te vas a preguntar: ¿debería invertir primero en una Roth IRA o en un 401k?

Es una de las preguntas más comunes en finanzas personales, y la respuesta honesta es: depende. Pero “depende” solo es útil si tienes un marco claro para decidir. Eso es exactamente lo que te ofrece este artículo.

Roth IRA vs 401k: una estrategia sencilla para empezar

Si estás decidiendo entre una Roth IRA y un 401k:

- Contribuye a tu 401k hasta el límite del aporte de tu empleador primero (es dinero gratis)

- Luego prioriza una Roth IRA para crecimiento libre de impuestos

- Después regresa a tu 401k para contribuciones adicionales

¿Qué es un 401k y cómo funciona?

Antes de comparar los dos, un resumen rápido sobre los planes 401k para quienes no están familiarizadas con el término.

Un 401k es una cuenta de ahorro para el retiro que ofrece tu empleador. A diferencia de una Roth IRA, que abres tú misma, un 401k se configura a través de tu lugar de trabajo. Las contribuciones salen directamente de tu cheque de pago antes de que veas el dinero.

Así funciona:

- Eliges qué porcentaje de tu sueldo contribuir

- Ese dinero entra al 401k antes de que se descuenten los impuestos – lo que significa que pagas menos impuestos sobre la renta hoy

- Tu dinero crece con impuestos diferidos (tax-deferred) – no pagas impuestos hasta que retires el dinero en la jubilación

- Muchos empleadores aportan una parte de lo que tú contribuyes – lo que significa dinero gratis añadido a tu cuenta

El límite de contribución para 2026 en un 401k es de $24,500 (o $32,500 si tienes 50 años o más) — significativamente mayor que el límite de $7,500 de la Roth IRA.

Diferencia entre Roth IRA y 401k

| Roth IRA | 401k | |

|---|---|---|

| Quién la abre | Tú | Tu empleador |

| Límite de contribución (2026) | $7,500 | $24,500 |

| Tratamiento fiscal | Contribuciones después de impuestos, retiros libres de impuestos | Contribuciones antes de impuestos, gravadas al retirar |

| Aporte del empleador | No | Frecuentemente sí |

| Opciones de inversión | Amplias – tú eliges | Limitadas a lo que ofrece tu empleador |

| Límites de ingreso | Sí | No |

| Retiro anticipado | Contribuciones accesibles en cualquier momento | Penalidades antes de los 59½ años |

| Versión Roth disponible | Sí (Roth IRA) | Sí (Roth 401k, si tu empleador lo ofrece) |

Es posible que también notes que el plan 401k de tu empleador ofrece una opción Roth 401k. Al igual que una Roth IRA, las contribuciones son después de impuestos y los retiros en la jubilación son libres de impuestos, pero sigue los límites de contribución del 401k, no los de la Roth IRA. Vale la pena saber que existe, y lo veremos en detalle en un artículo dedicado. Un punto importante: las Roth IRAs tienen límites de ingreso que determinan quién puede contribuir – si aún no lo has visto, consulta nuestro artículo ¿Qué es una Roth IRA? → para el desglose completo.

Roth IRA vs 401k: cuándo pagas impuestos

Esto es lo más importante que debes entender sobre ambas cuentas.

Con un 401k, contribuyes dinero antes de impuestos – lo que significa que obtienes un beneficio fiscal hoy, pero pagarás impuestos sobre la renta en todo lo que retires en la jubilación.

Con una Roth IRA, contribuyes dinero sobre el que ya pagaste impuestos – lo que significa que no hay beneficio fiscal hoy, pero tus retiros en la jubilación son completamente libres de impuestos.

¿Cuál es mejor? Todo se reduce a una pregunta: ¿esperas estar en un tramo impositivo más alto o más bajo en la jubilación que ahora?

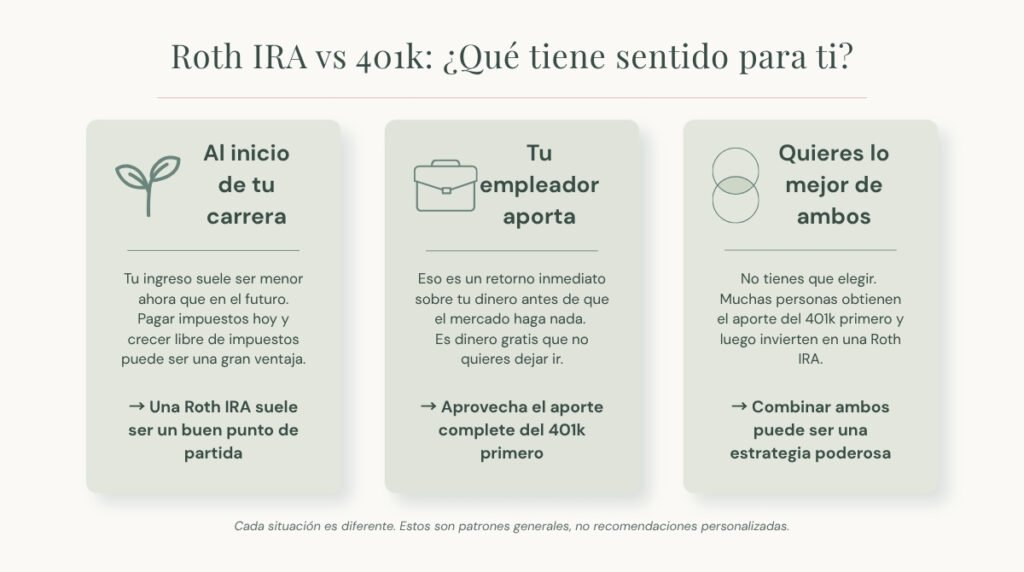

- Si esperas ganar más en el futuro (probable si estás al inicio de tu carrera), pagar impuestos ahora a una tasa menor y tener retiros libres de impuestos más adelante hace que la Roth IRA sea más ventajosa.

- Si esperas que tu ingreso sea menor en la jubilación, diferir los impuestos ahora con un 401k podría ahorrarte más a largo plazo.

Para la mayoría de las personas que están en etapas tempranas de su carrera y esperan que su ingreso crezca, la Roth IRA tiende a ganar en términos fiscales. Pero esto no es universal – cada situación es diferente, y un profesional de impuestos puede darte orientación específica para tu caso.

Este contenido es únicamente educativo y no constituye asesoría financiera. Siempre consulta a un profesional financiero o fiscal certificado para orientación específica a tu situación.

El aporte del empleador – no dejes ese dinero sobre la mesa

Si tu empleador ofrece un aporte al 401k (employer match), eso cambia significativamente la ecuación.

Un aporte del empleador es cuando tu empleador contribuye dinero a tu 401k en función de lo que tú aportas – por ejemplo, igualando el 50% de tus contribuciones hasta el 6% de tu salario. Eso es un retorno inmediato del 50% sobre parte de tu inversión antes de que el mercado haga nada.

El principio general: si tu empleador ofrece un aporte, contribuir lo suficiente para capturar el aporte completo casi siempre vale la pena antes de dirigir dólares adicionales a otro lugar, incluyendo una Roth IRA.

Profundizaremos en cómo funcionan los aportes del empleador, cómo calcular el tuyo y cómo aprovecharlos al máximo en un artículo dedicado al 401k. Por ahora, el punto clave es: si hay un aporte disponible, no lo ignores.

Roth IRA vs 401k: ¿cuál es mejor para ti?

Si te preguntas si una Roth IRA o un 401k es mejor para ti, la respuesta depende de tu situación. Aquí tienes una forma sencilla de pensarlo antes de decidir qué priorizar primero.

Cómo decidir entre Roth IRA y 401k

En lugar de declarar una cuenta universalmente mejor, aquí tienes una forma sencilla de decidir cuál tiene más sentido para tu propia situación:

Paso 1: ¿Tu empleador ofrece un aporte al 401k? Si sí: contribuye lo suficiente a tu 401k para capturar el aporte completo primero. Es dinero gratis. Si no: pasa al Paso 2.

Paso 2: Abre y contribuye a una Roth IRA. Hasta el límite de 2026 de $7,500/año. Esta es tu cuenta de mayor prioridad para crecimiento libre de impuestos a largo plazo, especialmente si estás en etapas tempranas de tu carrera.

Paso 3: ¿Tienes más para invertir después de maximizar tu Roth IRA? Regresa a tu 401k y contribuye más, hasta el límite de $24,500.

Paso 4: ¿Todavía tienes más para invertir? Considera una cuenta de corretaje gravable (taxable brokerage account) para mayor flexibilidad.

Este orden no es una regla – es un marco de referencia. Tu situación fiscal específica, tus ingresos, los beneficios de tu empleador y tus metas importan. Pero para la mayoría de las personas que están construyendo desde cero, esta secuencia tiene sentido.

¿Qué pasa si no tienes un 401k?

No todas las personas tienen acceso a un 401k, especialmente si eres trabajadora independiente, trabajas a tiempo parcial o trabajas para un empleador pequeño que no lo ofrece.

Si esa es tu situación, la Roth IRA se vuelve aún más importante. Es la principal cuenta de retiro con ventajas fiscales disponible para ti, y priorizarla es sencillo.

También existen cuentas de retiro diseñadas específicamente para trabajadoras independientes, como una SEP-IRA o un Solo 401k, que ofrecen límites de contribución más altos. Las veremos en un artículo futuro.

¿Puedes tener ambas?

Sí, y muchas personas lo hacen. No hay ninguna regla que diga que tienes que elegir una u otra. Puedes contribuir tanto a un 401k como a una Roth IRA en el mismo año, siempre que te mantengas dentro de los límites de cada cuenta.

Tener ambas te da flexibilidad en la jubilación: tendrás una combinación de dinero antes de impuestos (401k) y dinero libre de impuestos (Roth IRA) del cual disponer, lo que puede ser una herramienta poderosa para gestionar tu carga fiscal más adelante en la vida.

Preguntas frecuentes: Roth IRA vs. 401k

¿Puedes contribuir tanto a una Roth IRA como a un 401k?

Sí, puedes contribuir a ambos en el mismo año siempre que te mantengas dentro de los límites de cada cuenta.

¿Es mejor una Roth IRA que un 401k?

Ninguna es universalmente mejor. Una Roth IRA ofrece retiros libres de impuestos, mientras que un 401k ofrece ahorro fiscal inmediato y posible aporte del empleador.

¿Cuál debería elegir primero una principiante?

Si tu empleador ofrece un aporte, empieza con el 401k. De lo contrario, muchas principiantes se benefician de empezar con una Roth IRA.

En resumen

Ninguna cuenta es universalmente mejor – sirven propósitos diferentes y ofrecen ventajas distintas. Pero aquí tienes una forma sencilla de pensarlo:

- Empieza con tu 401k si tu empleador ofrece un aporte – captura ese dinero gratis primero

- Luego prioriza tu Roth IRA, especialmente si estás al inicio de tu carrera y esperas que tus ingresos crezcan

- Regresa a tu 401k si tienes más para invertir después de maximizar tu Roth IRA

La mejor decisión es la que puedes mantener de forma consistente. Ya sea $25 al mes en una Roth IRA, lo suficiente para obtener el aporte de tu empleador en un 401k, o ambos — empezar siempre es mejor que esperar. Porque construir riqueza no se trata de perfección, se trata de consistencia.

Esto concluye la serie sobre la Roth IRA

Este artículo es el último de nuestra serie sobre la Roth IRA. Aquí está el recorrido completo, en orden:

- 👉 Cómo empezar a invertir con poco dinero →

- 👉 ¿Qué es una Roth IRA? →

- 👉 Cómo abrir una Roth IRA en Fidelity →

- 👉 Cómo invertir dentro de tu Roth IRA — empezando con solo $5 →

- 👉 Roth IRA vs. 401k — ¿Cuál deberías elegir primero? (Estás aquí)

Lo que sigue:

- 👉 Los mejores fondos indexados para principiantes → (Próximamente)

- 👉 Descarga gratis el Checklist de Crédito con Claridad →