Cómo empezar a invertir con poco dinero: guía para principiantes

Seguramente lo has escuchado antes: “Tienes que empezar a invertir.” Pero, ¿qué significa eso exactamente cuando todavía estás organizando tu presupuesto, pagando deudas o simplemente tratando de llegar a fin de mes?

Si alguna vez te has preguntado cómo empezar a invertir con poco dinero, no estás sola. La mayoría de nosotras nunca recibimos esa educación.

Esto es lo primero que quiero que tengas claro: invertir no es solo para quienes ya tienen dinero. Es, precisamente, una de las herramientas más poderosas para quienes lo están construyendo.

Crecí viendo a mi familia trabajar muy duro — y aun así luchar económicamente. No porque no ganaran suficiente, sino porque nadie les explicó que el dinero puede crecer solo. De eso se trata invertir. Y entre más pronto empieces, aunque sea con poco, más trabaja a tu favor.

Este artículo es tu punto de partida. Sin tecnicismos, sin juicios, y sin asumir que ya sabes qué es una cuenta de corretaje.

Primero: ¿Para qué invertir?

Ahorrar es fundamental — pero solo ahorrar no construye riqueza. Aquí te explico por qué:

La inflación erosiona silenciosamente el valor del dinero que tienes guardado en una cuenta de ahorros tradicional. Lo que hoy compras con $1,000 dólares, en 10 años va a costar más. Invertir es la forma de ir un paso adelante.

Cuando inviertes, tu dinero genera rendimientos. Y esos rendimientos, a su vez, generan más rendimientos. A esto se le llama interés compuesto — y es lo más cercano a un superpoder financiero que existe.

Un ejemplo sencillo: Si inviertes $50 dólares al mes a partir de los 25 años, y tus inversiones crecen a un promedio del 7% anual, a los 65 años tendrías aproximadamente $130,000 dólares — y tú solo habrías puesto $24,000. El resto es crecimiento.

¿Esperas hasta los 35 para empezar ese mismo hábito? Terminarías con unos $61,000. El mismo esfuerzo, la mitad del resultado.

El tiempo es el único ingrediente que no se puede recuperar. Empezar pequeño hoy vale más que esperar a empezar en grande mañana.

¿Qué significa exactamente “invertir”?

En esencia, invertir significa poner tu dinero en algo con la expectativa de que crezca con el tiempo.

La forma más común de hacerlo es a través del mercado de valores — comprando pequeñas participaciones en empresas (llamadas acciones) o fondos que agrupan muchas empresas a la vez.

No necesitas escoger acciones individuales ni revisar el mercado todos los días. La mayoría de los principiantes — y, honestamente, la mayoría de los inversores con experiencia — obtienen mejores resultados con fondos indexados (index funds en inglés): fondos de bajo costo que siguen el comportamiento general del mercado de valores.

¿Necesitas mucho dinero para empezar?

No. Este es uno de los mitos más grandes que mantiene a nuestra comunidad al margen.

Muchas cuentas de inversión hoy en día tienen:

- Sin saldo mínimo para abrir la cuenta

- Sin mínimo para empezar a invertir (algunas plataformas te permiten comprar fracciones de acciones desde $1 o $5 dólares)

- Sin comisiones mensuales

La barrera de entrada nunca ha sido tan baja. Lo que necesitas no es una gran suma de dinero — sino la cuenta correcta y un hábito constante.

¿Dónde va tu dinero? Entendiendo las cuentas de inversión

Antes de invertir un solo dólar, necesitas abrir el tipo de cuenta correcto. Piensa en una cuenta de inversión como un contenedor — la cuenta guarda tus inversiones de la misma forma en que una billetera guarda tu efectivo.

Hay dos tipos principales de cuentas que todo principiante debería conocer:

1. Cuentas de jubilación con ventajas tributarias

Estas cuentas están diseñadas específicamente para invertir a largo plazo — generalmente para la jubilación. El gobierno ofrece beneficios tributarios para incentivar su uso.

La más importante para la mayoría de los principiantes es la Roth IRA (pronunciado “rot ay-RA”). Una Roth IRA es una cuenta de ahorro para el retiro en la que tu dinero crece completamente libre de impuestos.

- Contribuyes dinero sobre el que ya pagaste impuestos

- Tu dinero crece libre de impuestos

- No pagas impuestos al retirar el dinero en la jubilación

- Puedes abrir una con $0 en Fidelity, Schwab o Vanguard

- Límite de contribución 2026: $7,500/año (unos $625/mes) para personas menores de 50 años

Le dedicamos un artículo completo a la Roth IRA, incluyendo una guía paso a paso para abrir la tuya en Fidelity — aquí: Qué es una Roth IRA y por qué toda latina debería tener una →

2. Cuentas de corretaje gravables

Una cuenta de corretaje (taxable brokerage account en inglés) es una cuenta de inversión estándar, sin beneficios tributarios especiales — pero también sin restricciones sobre cuándo o cómo puedes acceder a tu dinero.

Es una buena opción si:

- Ya alcanzaste el límite de contribución anual de tu Roth IRA

- Quieres invertir dinero al que podrías necesitar acceder antes de jubilarte

- Quieres más flexibilidad

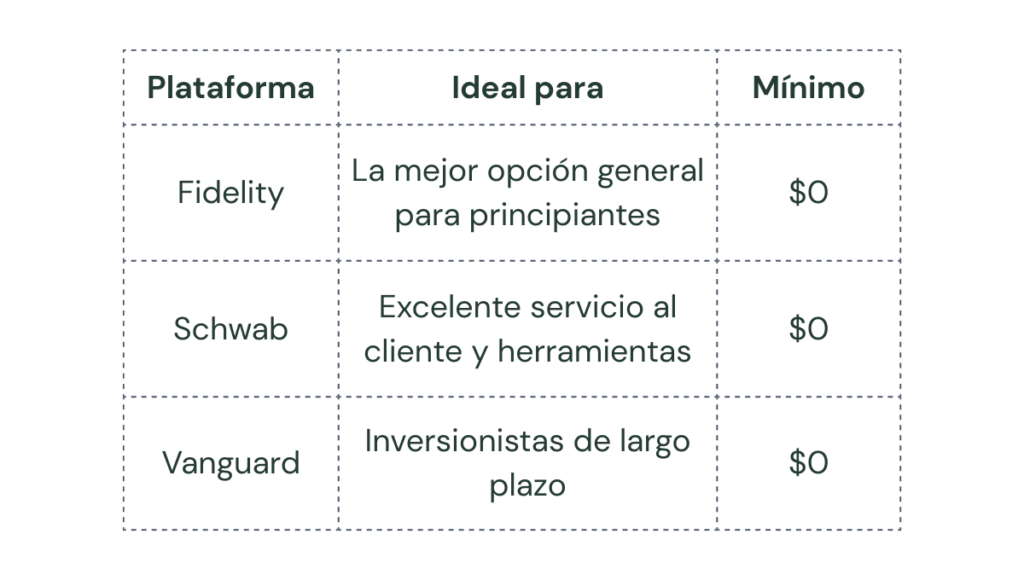

Las mejores plataformas para principiantes (todas con $0 de mínimo):

Las tres son plataformas sólidas, confiables y amigables para quienes están comenzando.

Puedes abrir tanto una Roth IRA como una cuenta de corretaje en la misma institución.

La respuesta honesta es esta: empieza con lo que puedas hacer de forma consistente. $10 a la semana. $25 al mes. El monto importa menos que el hábito.

¿En qué orden deberías invertir?

Si estás comenzando desde cero, aquí tienes un orden lógico:

Paso 1: Primero, construye tu fondo de emergencia. Antes de invertir, asegúrate de tener al menos $500–$1,000 apartados en una cuenta de ahorros de alto rendimiento (high-yield savings account) para imprevistos. Invertir dinero que podrías necesitar en tres meses es una fuente de estrés innecesario. (¿Todavía no tienes uno? Lee nuestra guía: Cómo construir un fondo de emergencia →)

Paso 2: Abre y contribuye a una Roth IRA. Esta es tu cuenta de inversión de mayor prioridad. Empieza aquí, aunque solo puedas contribuir $5 o $25 al mes.

Paso 3: Abre una cuenta de corretaje. Una vez que estés contribuyendo de forma constante a tu Roth IRA, una cuenta de corretaje te da flexibilidad adicional para seguir invirtiendo.

Una nota sobre el riesgo

Invertir siempre implica algún nivel de riesgo — el valor de tus inversiones puede subir y bajar. Eso es normal.

Lo que te protege de la volatilidad a corto plazo es el tiempo. Entre más tiempo permanezca invertido tu dinero, más tiende a crecer, incluso atravesando períodos difíciles en el mercado. Por eso empezar temprano — aunque sea con montos pequeños — hace tanta diferencia.

Este contenido es únicamente educativo y no constituye asesoría financiera. Investiga por tu cuenta y consulta a un profesional financiero certificado para orientación específica a tu situación.

Ya estás lista para el siguiente paso

Ahora que entiendes los fundamentos — por qué invertir, qué cuentas existen y con cuánto poco puedes comenzar — es momento de profundizar.

Lo que sigue en esta serie:

- 👉Qué es una Roth IRA y por qué toda latina debería tener una → (Guía paso a paso para abrir tu primera cuenta en Fidelity)

- 👉Cómo invertir dentro de tu Roth IRA — empezando con solo $5 → (Próximamente)

¿Quieres ordenar tu historial de crédito antes de empezar a invertir? Descarga gratis el Checklist de Crédito con Claridad →