¿Qué es un buen puntaje de crédito? Guía completa para entender y mejorar tu crédito

Tu crédito no te define, pero sí te abre puertas

Crecimos escuchando frases como “mejor no saques tarjeta de crédito porque te vas a endeudar” o “el crédito solo sirve para deber plata.”

¿Te suena familiar? 🙋🏽♀️

La verdad es que muchas de nosotras nunca tuvimos una educación financiera en casa. Nadie nos explicó cómo funciona el crédito o por qué es tan importante para alcanzar nuestras metas. Pero tranquila: no es tu culpa si nadie te enseñó. Lo importante es que hoy estás aquí, dispuesta a aprender y a tomar control de tu futuro financiero.

Tener un buen puntaje de crédito no significa que seas “buena” o “mala” con el dinero, pero sí puede abrirte puertas increíbles: desde rentar un apartamento sin tanto papeleo, hasta comprar tu primer carro o incluso ahorrar dinero en intereses en préstamos.

En esta guía sencilla te voy a explicar qué es un buen puntaje de crédito, por qué es clave para tu bienestar financiero, y cómo puedes mejorarlo paso a paso.

¿Qué es un puntaje de crédito y por qué importa?

Un puntaje de crédito es básicamente tu reputación financiera resumida en un número. Este número les dice a bancos, arrendadores y hasta compañías de celulares qué tan confiable eres al manejar tus deudas.

Piensa en él como tu carta de presentación cuando necesitas pedir dinero prestado o firmar un contrato. Un buen puntaje le dice a la otra parte: “Puedes confiar en mí, pago mis cuentas a tiempo.”

Cómo impacta tu crédito en el día a día

En Estados Unidos, tu puntaje de crédito puede afectar áreas clave de tu vida, como:

- Alquilar un apartamento: muchos arrendadores revisan tu score antes de aprobar tu solicitud.

- Sacar un plan de celular: algunas compañías piden depósito si tu puntaje es bajo.

- Comprar un carro o casa: con buen crédito, los intereses son mucho más bajos.

- Ahorrar dinero: entre mejor sea tu score, menos pagas en intereses a largo plazo.

Qué se considera un buen puntaje de crédito

El puntaje más común es el FICO Score, que va de 300 a 850. Aquí te dejo una guía rápida para saber en qué rango estás:

📝 Nota: también existe otro modelo llamado VantageScore, pero la mayoría de prestamistas usan FICO, así que ese es el que vamos a enfocarnos en esta guía.

Tip Pro: Si tu puntaje todavía no es “bueno”, ¡no te desanimes! Tener claridad sobre dónde estás es el primer paso para mejorar.

Factores que afectan tu puntaje de crédito

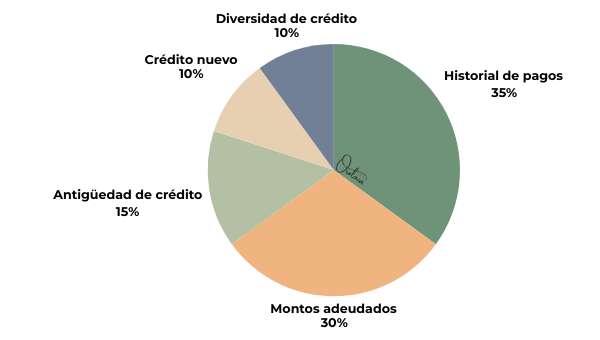

Estos son los cinco elementos que FICO toma en cuenta para calcular tu score.

- Historial de pagos (35%) – El más importante. Paga tus cuentas a tiempo, siempre.

- Utilización de crédito (30%) – Mantén tus balances bajos.

- Antigüedad de tus cuentas (15%) – Cuanto más tiempo tengas tus cuentas abiertas, mejor.

- Crédito nuevo (10%) – No abras demasiadas cuentas a la vez.

- Diversidad de crédito (10%) – Una mezcla saludable de tarjetas y préstamos ayuda.

Cómo mejorar tu puntaje de crédito

Subir tu puntaje de crédito no pasa de la noche a la mañana, pero con constancia y hábitos saludables, es totalmente posible. Piensa en esto como un proceso paso a paso: cada decisión positiva suma y te acerca a tus metas financieras. Aquí tienes cinco acciones clave para empezar a subir tu puntaje de crédito hoy mismo:

1. Paga tus cuentas a tiempo (y en lo posible, en su totalidad)

Es la regla de oro. Este es el factor más importante para tu puntaje. Cada pago puntual es como un voto de confianza hacia tu futuro financiero.

- Si puedes, paga el saldo completo de tu tarjeta cada mes para evitar intereses.

- Si no es posible, paga al menos el mínimo requerido para mantenerte al día.

- Activa pagos automáticos o recordatorios para no olvidar fechas de vencimiento.

💡 Tip: un solo pago atrasado puede bajar tu score y quedarse en tu historial por años. ¡No te arriesgues!

2. Mantén tu utilización de crédito baja

La utilización de crédito es el porcentaje de tu límite que estás usando. Entre más alto sea, peor se ve ante los prestamistas.

- Meta recomendada: menos del 30%.

- Ideal: 10% o menos para lograr un score saludable.

Ejemplo: Si tu tarjeta tiene un límite de $1,000, trata de no deber más de $300. Esto muestra que sabes manejar el crédito de forma responsable y sin depender demasiado de él.

3. No abras demasiadas cuentas al mismo tiempo

Cada vez que solicitas crédito, aparece una “consulta dura” (hard inquiry), la cual puede bajar tu puntaje temporalmente.

- Espacia tus solicitudes.

- Solo aplica cuando sea realmente necesario, como para una tarjeta clave o un préstamo importante.

Esto también evita la tentación de endeudarte más de lo que puedes manejar.

4. Diversifica tu crédito cuando tenga sentido

Tener distintos tipos de crédito – como tarjetas, préstamo estudiantil o de vehículo – demuestra que puedes manejar varias responsabilidades financieras a la vez.

- No significa endeudarte por gusto.

- Simplemente, si en el futuro necesitas un nuevo tipo de crédito, manejarlo bien puede sumar puntos a tu score.

5. Revisa tus reportes de crédito con frecuencia

Errores pasan, ¡y más seguido de lo que piensas! Revisar tu reporte te ayuda a detectar fallas como cuentas que no reconoces o pagos mal reportados.

- Puedes pedir un reporte gratuito cada año en cada una de las tres principales agencias de crédito a través de AnnualCreditReport.com.

- Si ves algo incorrecto, repórtalo y solicita la corrección de inmediato.

💡 Tip: monitorear tu crédito regularmente te da tranquilidad y ayuda a protegerte contra fraude.

Desmintiendo mitos comunes sobre el crédito

En nuestra comunidad, es común escuchar consejos sobre crédito que vienen de familiares, amigos o hasta en redes sociales. El problema es que muchos de esos “tips” son mitos que pueden frenar tu progreso financiero.

Aquí aclaramos algunos de los más comunes para que puedas tomar decisiones informadas y seguras:

- Mito #1: Necesitas dejar saldo en tu tarjeta para “subir el puntaje.”

❌ Falso. No necesitas deber dinero para construir crédito. Pagar el saldo completo cada mes es lo mejor para tu score y, además, te ahorra intereses. - Mito #2: Revisar tu puntaje de crédito lo baja.

❌ Falso. Cuando tú misma revisas tu puntaje, se considera una “consulta suave” (soft inquiry), que no afecta tu score. Monitorear tu crédito regularmente es una práctica saludable y recomendable. - Mito #3: Necesitas un puntaje perfecto (850) para lograr tus metas financieras.

❌ Falso. No necesitas un 850 para acceder a oportunidades financieras. Un puntaje en la categoría “Bueno” o “Muy Bueno” es suficiente para calificar para la mayoría de productos con buenas condiciones. - Mito #4: Cerrar una tarjeta vieja siempre ayuda.

❌ Falso. Cerrar tu tarjeta más antigua puede bajar tu puntaje porque reduce tu historial y tu límite total disponible. Si no tiene cuota de manejo, mantenla abierta y úsala de vez en cuando para mantenerla activa. - Mito #5: Si eres inmigrante y no tienes Social Security Number, no puedes construir crédito.

❌ Falso. Existen opciones como tarjetas aseguradas (secured cards) o préstamos con ITIN que te permiten empezar a crear historial de crédito en EE. UU. La clave está en conocer tus opciones y dar el primer paso con información confiable.

💡 ¿Quieres pasar directo a la acción? Descarga gratis nuestra Checklist de crédito con claridad, una guía sin juicios que te muestra los errores más comunes y cómo corregirlos. ¡Disponible en inglés y español!

Reescribe tu historia financiera, paso a paso

Tu puntaje de crédito es mucho más que un número: es el reflejo de tu camino financiero, de tus decisiones y de tus sueños por cumplir.

No importa si estás comenzando desde cero o si estás reconstruyendo después de un momento difícil. Cada pago a tiempo, cada decisión informada y cada paso que das hoy está creando un futuro más sólido para ti, tu familia y hasta para las generaciones que vienen detrás.

Construir crédito no es solo sobre dinero: es sobre confianza, libertad y abrir puertas que antes parecían inalcanzables.

Empieza con pasos pequeños y consistentes. Tú tienes el poder de transformar tu relación con el dinero y escribir una nueva historia llena de oportunidades. 🌱

💡 Siguiente paso recomendado: Si quieres aprender cómo empezar desde cero, lee nuestra guía Cómo construir crédito desde cero y da tu primer paso hacia una vida financiera más segura y empoderada.